Come muoversi nel settore immobiliare sotto stress nel 2023: superare le sfide e svelare le opportunità

Articolo del 20 ottobre 2023

Nel frenetico mondo degli investimenti immobiliari, il 2023 è caratterizzato da una miriade di sfide per gli investitori. L’impennata dei tassi di inflazione, il crollo di banche di rilievo (come SVB) e le continue tensioni geopolitiche hanno avuto pesanti ripercussioni sul mercato immobiliare. Tuttavia, queste sfide celano anche opportunità per coloro che sono disposti a navigare nelle tempestose acque di questo settore.

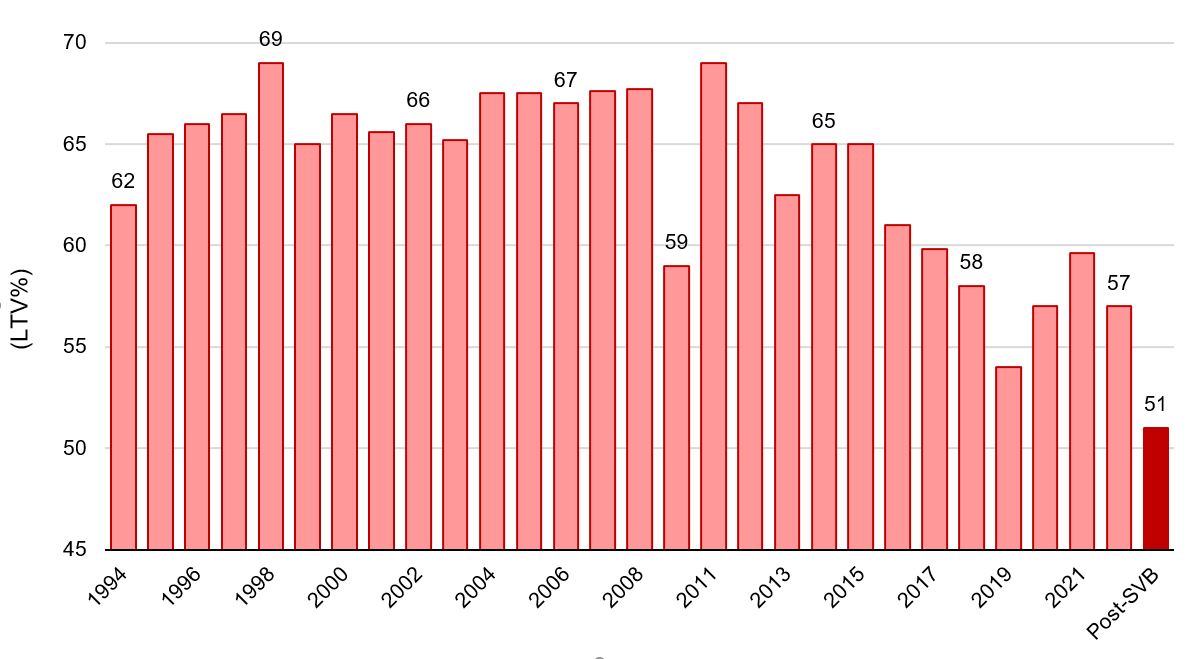

Gli istituti di credito si tirano indietro: rapporto prestito/valore in calo

Una delle principali ripercussioni dei recenti eventi è l’approccio cauto adottato dagli istituti di credito, che ha generato i tassi LTV (rapporto tra l’importo di un finanziamento e il valore del bene) più bassi degli ultimi trent’anni. Questo atteggiamento conservativo mira a arginare i rischi e a stabilizzare il mercato, ma preoccupa molti investitori a causa della sopravvalutazione degli asset immobiliari e dei potenziali rischi di ribasso. Conseguentemente si è già registrato un calo del 5-15% delle valutazioni di ingresso in svariati settori e luoghi.

Banche centrali aggressive: aumenti dei tassi di interesse e loro conseguenze

Le principali banche centrali hanno intrapreso un ciclo concentrato e aggressivo di rialzi dei tassi di interesse che ha spinto l’eurozona in una recessione tecnica e che potrebbe porre anche gli Stati Uniti sulla stessa rotta. Sebbene sia atteso un calo dell’inflazione, il timore è che possa attestarsi intorno al 3-4%, inducendo così le banche centrali a mantenere i tassi di interesse elevati fino al 2024. In tale scenario, il settore immobiliare è stato una delle prime categorie d’investimento a dover fronteggiare gli effetti dell’incertezza nell’intero spettro economico. È finito sotto pressione e ha dovuto affrontare venti avversi sotto vari aspetti.

La pressione sale: Costi di finanziamento, prezzi delle materie prime e carenza di manodopera

Inoltre, la transizione verso un contesto di tassi d’interesse più alti ha causato ha causato un’impennata dei costi dei prestiti immobiliari. Questo aumento del rimborso del debito ha colto di sorpresa molti sviluppatori, ormai abituati da dieci anni a tassi d’interesse straordinariamente bassi. Di conseguenza, gli sviluppatori hanno la forte necessità di liberare capitale per migliorare la loro situazione finanziaria ed evitare di violare i covenant. Questa urgenza è stata esacerbata dall’aumento dei prezzi delle materie prime e dalla carenza di manodopera, finendo per esercitare maggiore pressione sul settore.

Prestatori tradizionali: in guardia e più cauti che mai

Infine, la diminuzione del valore degli immobili e le incertezze sul piano economico hanno reso cauti i finanziatori tradizionali, come le banche. Ne sono risultati standard di sottoscrizione più rigidi e pratiche più selettive nella concessione di prestiti. Inoltre, nei prossimi anni dovrà essere rifinanziato un volume significativo di debito, creando ulteriori sfide per i mutuatari.

Aspetto positivo: opportunità per gli investitori intraprendenti

Negli ultimi mesi ci sono stati molti casi di sviluppatori immobiliari con bilanci sani che non sono riusciti a raccogliere capitali sufficienti per sfruttare l’opportunità di progetti fortemente scontati, ma ben ubicati, nelle città chiave europee. Il finanziamento del credito è diventato sempre più difficile. I maggiori costi del credito e la carenza di finanziamenti, unitamente alla svalutazione degli asset e ai bilanci con leva finanziaria eccessiva, hanno messo in difficoltà alcuni mutuatari. Ci sono stati numerosi casi di fondi immobiliari, sviluppatori, family office e proprietari privati che, sotto il peso di una forte esposizione, hanno dovuto vendere i loro asset a prezzi sempre più scontati.

Tuttavia, tra le sfide emergono anche il lato positivo per gli investitori con fondi sufficienti. L’aumento di venditori in difficoltà offre buone opportunità di investimento. I gestori patrimoniali hanno riconosciuto questo trend e hanno lanciato nuovi veicoli d’investimento fatti su misura per cogliere queste opportunità. Tali veicoli hanno una scadenza di 4-6 anni e mirano all’acquisto di unità immobiliari scontate. Successivamente, gli immobili vengono ristrutturati e venduti a un valore di mercato superiore o subiscono trasformazioni che ne accrescono il valore, come l’aggiunta di piani o la conversione di locali commerciali in ambienti residenziali. In genere questi progetti hanno una durata di 12-30 mesi e offrono possibilità di uscita relativamente certe, soprattutto nelle principali città e nelle regioni turistiche più ricercate.

Guardando al futuro: Dinamiche del mercato immobiliare per il 2023 e oltre

Entrando nel secondo semestre del 2023, per gli operatori del mercato immobiliare è fondamentale monitorare attentamente le tendenze emergenti e adeguare le loro strategie di conseguenza. La svolta verso la disinflazione segnala un cambiamento nelle dinamiche di mercato, generando opportunità per gli acquirenti e spingendo i venditori a rivalutare le strategie di prezzo. Alla luce di queste dinamiche in evoluzione, gli investitori devono rivalutare i loro approcci d’investimento. Restando ben informati e pronti a reagire, gli operatori del settore riusciranno a muoversi in un panorama mutevole assumendo decisioni informate nei prossimi mesi.

Conclusione: cogliere le sfide come opportunità

Concludendo: nonostante le sfide del 2023, il mercato immobiliare offre anche opportunità per gli investitori più accorti. Rimanendo informati e mostrando capacità di adattamento, gli investitori possono scoprire gemme nascoste in asset in difficoltà e mettere a frutto le dinamiche di mercato mutevoli. È il momento di affrontare le sfide e scoprire le opportunità che ci attendono.

Condividere

Stampare